中國建設(shè)銀行旗下建信金投基金管理(天津)有限公司在中國證券投資基金業(yè)協(xié)會完成私募基金管理人備案登記,標(biāo)志著建行正式進軍私募基金行業(yè)。至此,中國工商銀行、中國農(nóng)業(yè)銀行、中國銀行、中國建設(shè)銀行四大國有商業(yè)銀行均已通過旗下子公司布局私募股權(quán)投資領(lǐng)域。這一系列動作并非偶然,背后折射出中國金融體系深化改革的清晰脈絡(luò)與銀行業(yè)務(wù)戰(zhàn)略轉(zhuǎn)型的深遠考量。

一、 四大行“逐鹿”私募:從間接融資到直接融資的必然跨越

長期以來,以四大行為代表的商業(yè)銀行是中國間接融資體系的絕對主力,其核心盈利模式是吸收存款、發(fā)放貸款,賺取利差。隨著經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型升級,科技創(chuàng)新企業(yè)、戰(zhàn)略性新興產(chǎn)業(yè)成為經(jīng)濟增長的新引擎,這類企業(yè)往往具有輕資產(chǎn)、高風(fēng)險、高成長的特點,傳統(tǒng)信貸模式難以完全滿足其融資需求。發(fā)展直接融資,特別是股權(quán)融資,成為支持實體經(jīng)濟、尤其是創(chuàng)新型經(jīng)濟的關(guān)鍵。

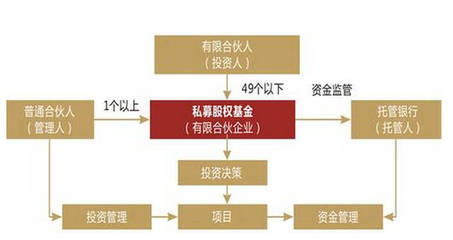

私募股權(quán)基金正是直接融資體系中的重要工具。四大行憑借其強大的資金實力、遍布全國的客戶網(wǎng)絡(luò)、深厚的行業(yè)研究能力和風(fēng)險控制體系,設(shè)立私募基金管理人,能夠更直接地將社會資本(尤其是其服務(wù)的高凈值客戶與機構(gòu)客戶資金)引導(dǎo)至具有發(fā)展?jié)摿Φ姆巧鲜衅髽I(yè),為科技創(chuàng)新和產(chǎn)業(yè)升級“輸血供氧”。這不僅是響應(yīng)國家“提高直接融資比重”的政策號召,也是銀行自身從傳統(tǒng)信貸中介向綜合金融服務(wù)商轉(zhuǎn)型的必然選擇。

二、 戰(zhàn)略意圖解析:不止于牌照,更在于生態(tài)構(gòu)建

四大行進軍私募,其目標(biāo)遠不止于獲取一張業(yè)務(wù)牌照或開辟一個新的利潤增長點,更深層次的戰(zhàn)略意圖在于構(gòu)建閉環(huán)金融服務(wù)生態(tài),提升綜合競爭力。

- 服務(wù)實體經(jīng)濟與國家戰(zhàn)略:通過私募股權(quán)投資,銀行能夠更早、更深入地介入優(yōu)質(zhì)企業(yè)的成長周期,為國家重點支持的硬科技、新能源、高端制造、生物醫(yī)藥等領(lǐng)域提供全生命周期的金融支持,將金融活水精準(zhǔn)滴灌至關(guān)鍵環(huán)節(jié)。

- 深化“投貸聯(lián)動”模式:銀行系私募可以與母行的信貸業(yè)務(wù)形成高效協(xié)同。通過股權(quán)投資了解企業(yè)真實經(jīng)營狀況和前景,可以更精準(zhǔn)地判斷信貸風(fēng)險,為優(yōu)質(zhì)被投企業(yè)提供后續(xù)的貸款、債券承銷、上市輔導(dǎo)等一站式服務(wù),實現(xiàn)“股權(quán)+債權(quán)”的聯(lián)動,既支持了企業(yè)發(fā)展,也優(yōu)化了銀行自身的資產(chǎn)結(jié)構(gòu)和風(fēng)險收益配比。

- 滿足客戶多元化資產(chǎn)配置需求:隨著居民財富增長和理財意識覺醒,對股權(quán)類等權(quán)益資產(chǎn)的投資需求日益旺盛。銀行擁有龐大的私人銀行客戶和機構(gòu)客戶群體,通過發(fā)行私募基金產(chǎn)品,可以為客戶提供包括私募股權(quán)在內(nèi)的多元化、全譜系資產(chǎn)配置方案,增強客戶粘性,提升財富管理業(yè)務(wù)能級。

- 積累“投行化”能力,應(yīng)對金融脫媒:在金融脫媒趨勢下,優(yōu)質(zhì)企業(yè)更多通過資本市場直接融資。銀行開展私募業(yè)務(wù),實質(zhì)上是向投資銀行前端業(yè)務(wù)延伸,積累行業(yè)判斷、企業(yè)估值、投后管理等核心能力,為未來更全面的投行業(yè)務(wù)布局打下基礎(chǔ),應(yīng)對市場競爭。

三、 市場影響與未來展望:機遇與挑戰(zhàn)并存

四大行全面入局,無疑將顯著改變中國私募股權(quán)行業(yè)的競爭格局。其帶來的雄厚資本、品牌信譽和綜合資源,將助推行業(yè)向更加規(guī)范化、專業(yè)化、規(guī)模化發(fā)展,也可能加速行業(yè)的洗牌與整合。

挑戰(zhàn)同樣不容忽視:

- 文化與機制磨合:商業(yè)銀行的穩(wěn)健文化與私募股權(quán)投資的風(fēng)險偏好、決策機制存在差異。如何建立市場化的激勵約束機制、培養(yǎng)專業(yè)的投資團隊、適應(yīng)股權(quán)投資的長周期特性,是銀行系私募需要解決的核心問題。

- 風(fēng)險隔離與合規(guī)管理:必須建立嚴(yán)格的“防火墻”,防止股權(quán)投資風(fēng)險向銀行表內(nèi)傳統(tǒng)業(yè)務(wù)傳染,確保合規(guī)審慎經(jīng)營。

- 市場化競爭:面對市場上成熟的頭部私募機構(gòu),銀行系私募需要證明其獨立的投資判斷能力和優(yōu)異的投資回報,才能真正贏得市場尊重和客戶信任。

四大行在私募領(lǐng)域的探索,是中國金融供給側(cè)結(jié)構(gòu)性改革的一個生動縮影。它預(yù)示著中國大型金融機構(gòu)正從單純的資金提供者,向資源整合者、價值共創(chuàng)者演變。能否成功將牌照優(yōu)勢轉(zhuǎn)化為真正的投資能力和產(chǎn)業(yè)影響力,將考驗各家銀行的戰(zhàn)略定力與執(zhí)行智慧。對于整個資本市場而言,更多長期資本、耐心資本的注入,無疑有利于培育更多優(yōu)秀的本土創(chuàng)新企業(yè),推動中國經(jīng)濟邁向高質(zhì)量發(fā)展新階段。